Analiza statystyczna danych oraz prognozy rynkowych cen energii (RCE) w Polsce z wyprzedzeniem do 24 godzin

Statistical Analysis of Data and Forecasts of Energy Prices in Poland Up to 24 Hours Ahead

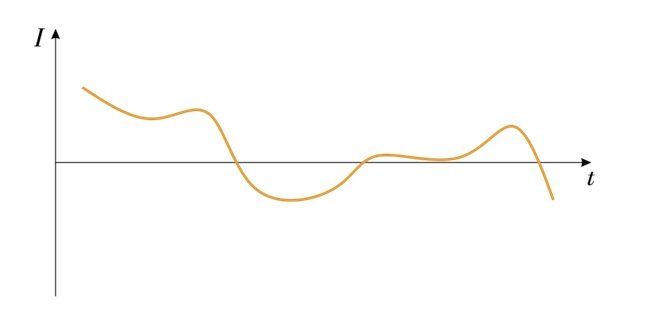

Rys. Autokorelacja szeregu czasowego rynkowych cen energii elektrycznej w okresie do 14 dni wstecz, rys. Paweł Piotrowski

W roku 2021 nastąpił bardzo gwałtowny wzrost cen energii. Z punktu widzenia prognozowania to zjawisko znacznie utrudniające dokładne prognozy. Celem artykułu jest analiza zmienności rynkowych cen energii oraz testy skuteczności prognozowania cen z wyprzedzeniem do 24 godzin z wykorzystaniem zaawansowanych technik uczenia maszynowego.

Zobacz także

WAGO ELWAG Sp. z o.o. Optymalny rozdział potencjałów dzięki nowym złączkom TOPJOB® S

Rodzina złączek listwowych TOPJOB® S poszerzyła się ostatnio o nowe rozwiązanie – kompaktowe bloki rozdzielcze, które pozwalają na wydajny rozdział potencjałów za pomocą jednej tylko złączki – bez żadnych...

Rodzina złączek listwowych TOPJOB® S poszerzyła się ostatnio o nowe rozwiązanie – kompaktowe bloki rozdzielcze, które pozwalają na wydajny rozdział potencjałów za pomocą jednej tylko złączki – bez żadnych dodatkowych elementów.

Farnell Projekty w trudnych warunkach przemysłowych

Zastosowanie skomplikowanych urządzeń elektronicznych i czujników do ulepszania i rozszerzania procesów produkcji, obróbki skrawaniem i procesów produkcyjnych w zastosowaniach przemysłowych jest możliwe...

Zastosowanie skomplikowanych urządzeń elektronicznych i czujników do ulepszania i rozszerzania procesów produkcji, obróbki skrawaniem i procesów produkcyjnych w zastosowaniach przemysłowych jest możliwe tylko wtedy, gdy wszystkie komponenty przetrwają w trudnym środowisku. Systemy muszą wytrzymywać gorące, wilgotne i trudne warunki oraz niszczące pola elektryczne i magnetyczne. Specyficzne warunki środowiskowe, w których produkt jest używany, wpływają na jego specyfikacje. Takie specyfikacje należy...

Michał Skurosz Rozwiązania cyfrowe wspierające efektywność energetyczną w rozdziale energii

Współczesne zakłady produkcyjne stają przed coraz większymi wyzwaniami, które wykraczają poza samą wydajność – kluczowe stają się również efektywność energetyczna i racjonalne zarządzanie mediami. Dogłębna...

Współczesne zakłady produkcyjne stają przed coraz większymi wyzwaniami, które wykraczają poza samą wydajność – kluczowe stają się również efektywność energetyczna i racjonalne zarządzanie mediami. Dogłębna analiza procesów produkcyjnych pozwala zidentyfikować obszary wymagające optymalizacji oraz wdrożyć precyzyjne usprawnienia, które nie tylko spełnią te wymagania, ale również zapewnią długoterminowe korzyści ekonomiczne i środowiskowe.

W artykule:

|

Współczesna energetyka opiera się na gospodarce rynkowej, w której sprzedaż energii dokonywana jest na podstawie zmiennych cen rynkowych. Ich wartość jest bardzo istotna dla sprzedawców energii, którzy na podstawie krótkoterminowych predykcji są w stanie opracowywać strategię i dokonywać regulacji produkcji energii [1]. Poprawa skuteczności prognozy o 1 punkt procentowy może przełożyć się na 500 tysięcy dolarów zaoszczędzonych rocznie w przypadku zapotrzebowania na 1 szczytowy gigawat rocznie [2]. Nie pozostaje ona bez znaczenia przy zarządzaniu zasobami opartymi na energetyce wodnej czy wiatrowej, które jest teraz oparte na maksymalizacji zysku przy zmiennym zapotrzebowaniu [3]. Z tych samych powodów prognoza cen może być bardzo użyteczna dla kupujących, umożliwiając odpowiednie planowanie zakupu oraz kontrolę sytuacji na rynku. Inteligentne sieci energetyczne (smart grids) zakładają kontrolowane dostarczenie energii, dostosowane do zapotrzebowania. Zaletami takiego rozwiązanie jest łatwe rozszerzanie takiej sieci oraz zarządzanie odnawialnymi źródłami energii [4]. Możliwość prognozowania zapotrzebowania staje się kluczowa do efektywnego funkcjonowania takiej inteligentnej sieci.

Ze względu na przydatność takiej prognozy oraz bezpośrednie przełożenie na wartość biznesową, zagadnienie to rozwija się bardzo dynamicznie. Stosowane są różne metody, począwszy od metod statystycznych przez uczenie maszynowe na głębokich sieciach neuronowych kończąc. Zastosowanie głębokich sieci neuronowych z architekturą Long short-term memory (LSTM) z attention mechanism na zbiorze danych NordPool pozwoliło uzyskać średni błąd prognozy MAPE = 12,668% dla prognozy godzinowej [5]. Porównanie różnych metod uczenia głębokiego dla trzech różnych zbiorów dokonali badacze z Uniwersytetu w Sevilli [6]. Wybrano zbiory danych hiszpańskiego rynku energii z trzech okresów: normalny, w czasie kwarantanny spowodowanej koronawirusem oraz zawierający sztucznie modyfikowane ceny (fraud). Na takich zbiorach zostały przetestowane następujące metody: LSTM, konwolucyjna sieć neuronowa (CNN), Temporal Convolutional Networks (TCN), perceptron wielowarstwowy (MLP), drzewo decyzyjne oraz las losowy. Metody te były stosowane z wybranym zakresem hiperparemtrów. Najlepszy uśredniony z trzech zbiorów średni błąd MAPE =9,6% uzyskano przy zastosowanie drzewa decyzyjnego. Drzewo decyzyjne osiągnęło również najniższe MAPE w okresie normalnym i z manipulacjami, odpowiednio MAPE = 9,5% i MAPE = 5,9%. W okresie kwarantanny natomiast najniższy błąd osiągnęła sieć z architekturą LSTM, MAPE = 12,6%. Uśredniony rezultat z 3 okresów dla tej sieci wyniósł 9,7%. Kolejny w jakości rezultat osiągnięto w MLP, MAPE = 10%. Końcowe wnioski wskazują również CNN jako bardzo skuteczną metodę, jednak wymagającą najwięcej zasobów. Wiele artykułów opiera prognozy na kombinacji różnych metod i taka metoda hybrydowa składająca się z metody Support Vector Regression (SVR), grey catastrophe i lasu losowego na danych dla australijskiego rynku energii uzyskała średnie MAPE = 6,21% [7]. Zastosowanie jednokierunkowej sieci neuronowej, trenowanej algorytmem Levenberg-Marquardt uzyskało średni błąd MAPE około 9% dla zmiennego rynku hiszpańskiego oraz 3% dla stabilnego rynku stanu Kalifornia [8]. Ciekawym przypadkiem podejścia do problemu jest rozbicie go na pory roku, a następnie przeprowadzenie klasyfikacji dla każdej pory roku. Zastosowano do tego trzy oddzielne metody: autoregressive integrated moving average (ARIMA), propagacji wstecznej (BP) oraz Support Vector Regression (SVR). Następnie przy użyciu sztucznej sieci neuronowej radialnych funkcji bazowych (RBF) wykonano estymację nieliniową wag poszczególnych modeli, tak aby uzyskać ostateczną prognozę [9]. Badacze nie przedstawili jednak miary MAPE, a jedynie średni błąd MAE. Z tego powodu ciężko porównać rezultaty z innymi badaniami. Głównym wnioskiem z przeprowadzonego eksperymentu było dowiedzenie wyższej skuteczności klasyfikacji niż regresji w prognozowaniu cen energii. Jedno z rozwiązań dla inteligentnych sieci energetycznych prognozujące ceny, jak i zapotrzebowania zostało oparte o konwolucyjną sieć neuronową z mechanizmem CNN stosując optymalizacje coronavirus herd immunity optimizer CHIO [10]. Dodatkowo zastosowano maszynę wektorów nośnych (SVM). Po normalizacji danych metodą min-max dokonano wyboru cech za pomocą algorytmu AdaBoost oraz lasów losowych. Końcowe rezultaty średnich błędów MAPE dla SVN oraz CNN-CHIO wyniósł odpowiednio 7,23% i 5,67%. Ogólna dynamika rozwoju badań nad predykcją cen energii jest olbrzymia. Tylko w roku 2021 opublikowano kilka tysięcy artykułów powiązanych z tym zagadnieniem (sciencedirect.com dla słów kluczowych „energy price forecasting” znajduje 7710 rezultatów dla roku 2021). Dużo metaanaliz oraz przeglądów wskazuje na problemy związane z tymi publikacjami: brak możliwości odtworzenia badań, stosowanie niedostępnych publicznie zbiorów danych, brak właściwego zestawiania nowych metod z już dostępnymi [11].

Analiza statystyczna danych

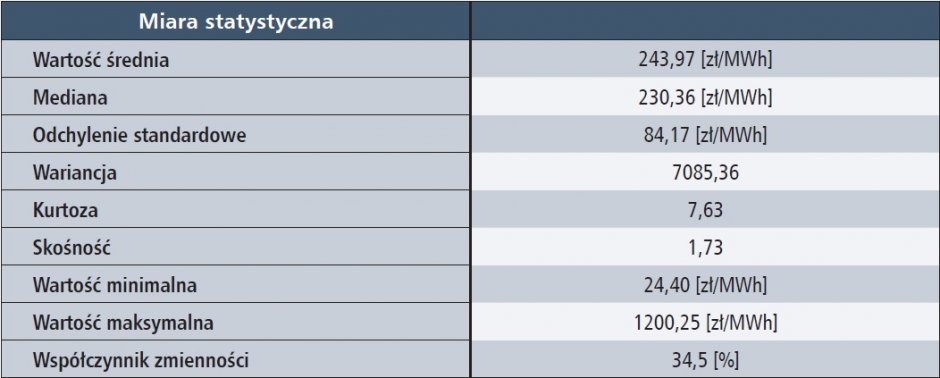

Analiza statystyczna wykonana została na podstawie zgromadzonych danych z okresu od 8 stycznia 2018 roku do 14 października 2021 roku. W tabeli 1. przedstawiono podstawowe statystyki analizowanego szeregu czasowego rynkowych cen energii elektrycznej. Różnica pomiędzy wartością maksymalną oraz minimalną jest bardzo duża w analizowanym okresie czasu. Wartość maksymalna jest prawie pięciokrotnie większa od wartości średniej.

Tab. 1. Podstawowe statystyki szeregu czasowego rynkowych cen energii elektrycznej

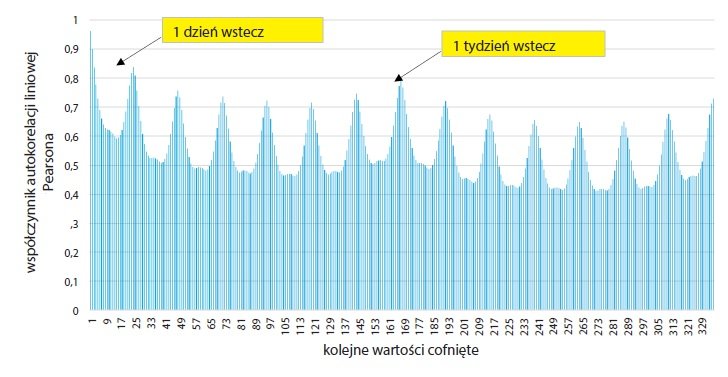

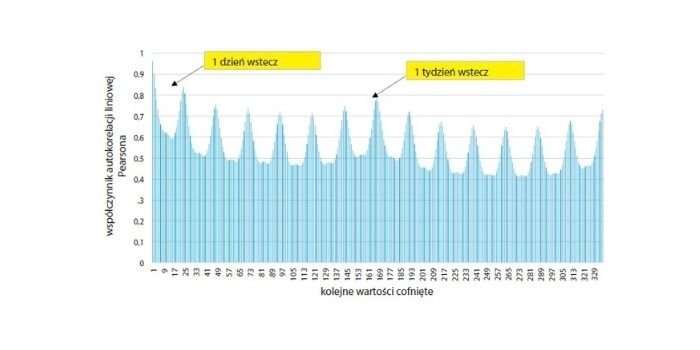

W celu wykrycia najważniejszych wartości cofniętych prognozowanego szeregu czasowego RCE mogących mieć znaczenie jako zmienne wejściowe do modeli prognostycznych wykonano analizę autokorelacji. Na rysunku 1. przedstawiono wyniki analizy. Charakterystyczna jest cykliczność dobowa procesu. Wartościowymi zmiennymi wejściowymi są zatem wartości cofnięte stanowiące wielokrotność 24 godzin. Wyraźnie widoczny jest również wzrost korelacji dla wartości cofniętej dokładnie o 7 dni – oznacza to cykliczność tygodniową procesu. Wartość cofnięta o 7 dni wstecz również jest wartościową zmienną wejściową do modeli prognostycznych.

Rys. 1. Autokorelacja szeregu czasowego rynkowych cen energii elektrycznej w okresie do 14 dni wstecz, rys. Paweł Piotrowski

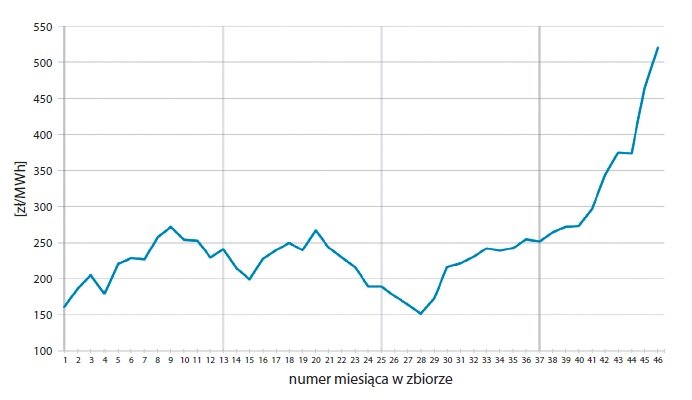

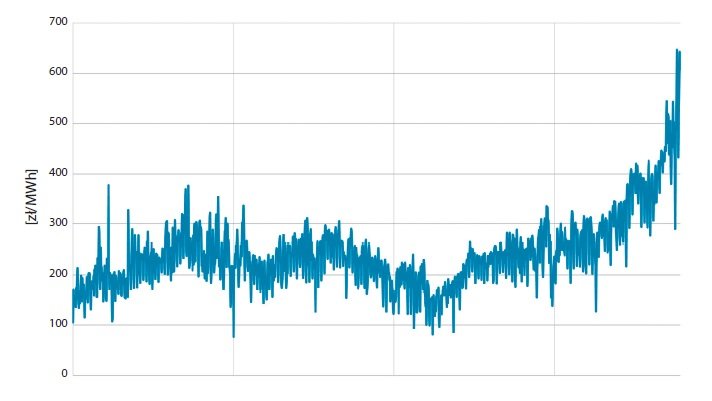

Analiza statystyczna dostępnych danych wykazała, że średnia cena energii elektrycznej w Polsce w roku 2021 wzrosła o ponad 80 zł/MWh w porównaniu do lat poprzednich. Rysunek 2. ilustruje zmienność roczną rynkowych cen energii elektrycznej (RCE). Rysunki 3. oraz 4. przedstawiają odpowiednio zmienność miesięczną i dobową cen energii (RCE). Wynika z nich, że w drugiej połowie roku 2021 ceny rosną bardziej dynamicznie i osiągają większe wartości względem lat ubiegłych. Krzywa cen energii elektrycznej ma podobną charakterystykę w latach 2018 i 2019. W roku 2020, a w szczególności od drugiej połowy roku, doszło do silnego zaburzenia okresowości analizowanych danych.

Rys. 2. Zmienność roczna rynkowych cen energii elektrycznej (RCE) w Polsce, rys. Konrad Magiera

Rys. 3. Zmienność miesięczna rynkowych cen energii elektrycznej (RCE) w Polsce, rys. Konrad Magiera

Rys. 4. Zmienność dobowa rynkowych cen energii elektrycznej (RCE) w Polsce, rys. Konrad Magiera

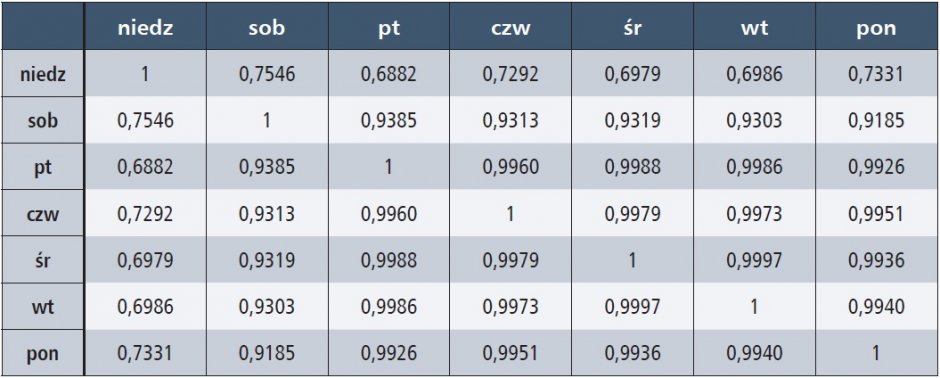

Z analizy profili dobowych, przedstawionych na rysunku 5., wynika, że ceny rosną i maleją o podobnych godzinach niezależnie od dnia tygodnia. Różnice widać w zakresach cenowych pomiędzy krzywymi. Na podstawie wykresu można wyróżnić 3 grupy. Pierwsza grupa to krzywe dni roboczych, dla których ceny są zdecydowanie największe. Drugą grupę stanowią niedziele i święta, które wyróżniają się najniższymi średnimi dobowymi cenami. Do ostatniej grupy należy sobota, dla której ceny znajdują się pomiędzy pozostałymi grupami. Ponadto pierwsze kilka godzin poniedziałku również ma niskie ceny i jest to spowodowane poprzedzającym dniem wolnym od pracy. Widać, że od godziny 6 rano, poniedziałek ma najbardziej dynamiczny przyrost ceny i wyrównuje się z pozostałymi dniami roboczymi.

Rys. 5. Profile dobowe rynkowej ceny energii elektrycznej (RCE) dla każdego dnia tygodnia, rys. Konrad Magiera

Poprzednie wnioski potwierdza tabela 2., w której obliczone zostały wzajemne korelacje profili dobowych. Z uzyskanych wyników wynika, że dni robocze są ze sobą bardzo dobrze skorelowane. Największy współczynnik korelacji otrzymano dla środy oraz piątku. Duży współczynnik korelacji z dniami roboczymi ma również sobota – wartości powyżej 0,91. W przypadku niedzieli, jest ona znacznie słabiej skorelowana z pozostałymi profilami dobowymi, a największą wartość współczynnika korelacji osiąga z sobotą. Na rysunku 5. widać, że te dwie serie danych mają zbliżony kształt krzywych.

Tab. 2. Współczynnik korelacji liniowej Pearsona R dla profili dobowych

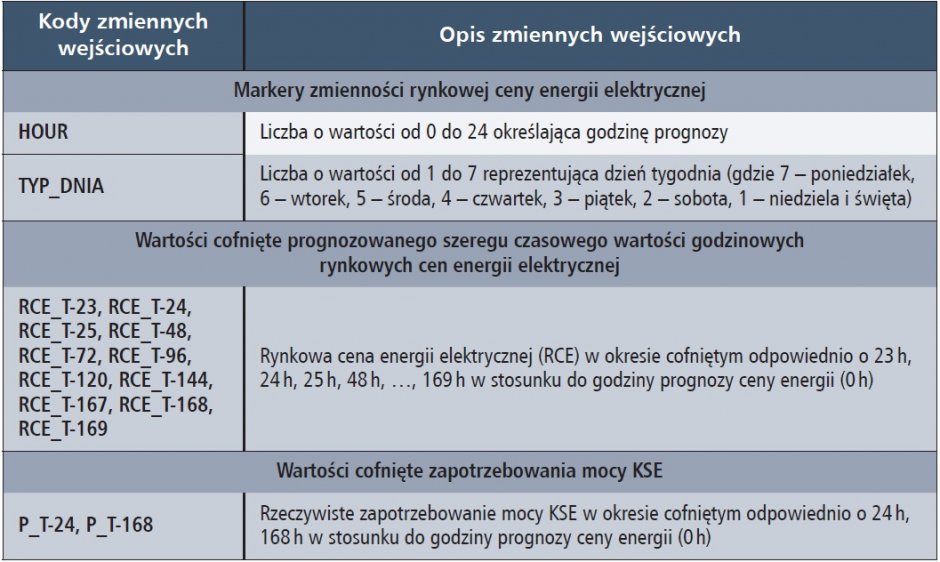

W tabeli 3. umieszczone zostały opisy potencjalnych danych wejściowych do modeli prognostycznych. Dane pochodzą ze strony Polskich Sieci Elektroenergetycznych PSE. Oprócz danych o rynkowych cenach energii dla zwiększenia informacji przekazywanych do sieci prognostycznych uwzględniono również dane o rzeczywistym zapotrzebowaniu mocy KSE, uznając, że mogą one pomóc w procesie prognozowana jako dodatkowa informacja wejściowa do modeli prognostycznych.

Tab. 3. Opis danych wejściowych do modeli prognostycznych

Prognozy rynkowych cen energii elektrycznej (RCE) z wyprzedzeniem do 24 godzin z wykorzystaniem technik uczenia maszynowego

Prognozy rynkowych cen energii elektrycznej wykonane zostały za pomocą wybranych technik uczenia maszynowego. Pierwszą metodą jest sieć neuronowa MLP – perceptron wielowarstwowy. Jak sama nazwa wskazuje, sieć składa się z kilku warstw: wejściowej, ukrytej i wyjściowej. Przepływ sygnałów odbywa się w jednym kierunku od wejścia do wyjścia, a każdy neuron wchodzący w skład jednej warstwy jest połączony ze wszystkimi neuronami z warstwy następnej. Wartość pobudzenia neuronu wyznaczana jest za pomocą funkcji aktywacji, do której przekazywany jest wektor wartości wejściowych oraz wektor wag.

Drugą użytą techniką jest sieć SVM, która również jest siecią jednokierunkową. Zwykle struktura sieci składa się z dwóch warstw – ukrytej i wyjściowej. Zadanie regresji rozwiązywane jest przez sprowadzenie problemu do zadania klasyfikacji, w której maksymalizuje się margines separacji między dwoma klasami przy zachowaniu najmniejszego błędu. Celem uczenia sieci SVM w problemie regresji jest dobór wektora wagowego, liczby neuronów ukrytych, tak aby zminimalizować wartość funkcji błędu.

Jako trzecia metoda, wybrany został las losowy. Jest to metoda zespołowa, w której tworzone jest wiele drzew decyzyjnych. Drzewo decyzyjne polega na podziale n obserwacji z p zmiennymi objaśniającymi w takim sposób, aby minimalizować wariancję zmiennej objaśnianej w każdym podzbiorze. Algorytm w każdej iteracji decyduje, na jakie 2 zbiory należy podzielić n obserwacji, aby wariancja każdego zbioru była najmniejsza. W każdej następnej iteracji dzielone są nowo utworzone podzbiory, aż do osiągnięcia warunku stopu. Jako warunek stopu często ustala się na tyle dużo podziałów, żeby na liściach drzewa (węzłach końcowych) zostało kilka obserwacji [12].

Pierwszym krokiem badania było przygotowanie danych do uczenia modeli. Zebrane wcześniej dane historyczne zostały podzielone według następujących reguł: pierwsze 5 tygodni stanowiło zakres uczący, kolejny tydzień to zakres walidacyjny i następny tydzień to zakres testowy. Zasada była powtarzana dla zakresu danych.

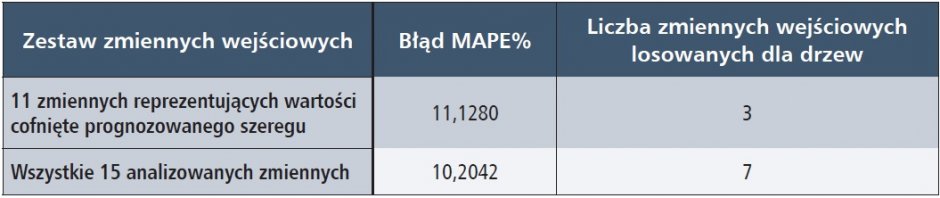

Powyższy podział został wykorzystany do dostosowania i selekcji modeli. W pierwszej kolejności przeprowadzano uczenie na podstawie danych z zakresu uczącego. Dobór poszczególnych hiperparametrów był dokonywany na podstawie wyników działania poszczególnych modeli dla danych walidacyjnych. Dla modeli o najmniejszych wartościach błędu MAPE na danych walidacyjnych zostały przeprowadzone testy z wykorzystaniem trzeciego zakresu i rezultaty tych testów zostały przedstawione w tabelach. Wszystkie testy były przeprowadzane w dwóch wariantach doboru zmiennych wejściowych – na podstawie tylko wartości cofniętych RCE (11 wejść) oraz wszystkich 15 przygotowanych wejść.

W tabeli 4. zaprezentowane zostały wyniki testowania najlepszych sieci MLP. Eksperymenty dotyczące tej sieci opierały się na zmianie liczby neuronów warstwy ukrytej (od 5 do 30), doborze funkcji aktywacji neuronów ukrytych oraz neuronu wyjściowego (sinusoidalna, tanh i identity). W wybranych modelach zastosowane były funkcje tanh dla warstwy ukrytej oraz liniowa dla warstwy wyjściowej. Obserwacja najlepszych wyników, jak i pozostałych przeprowadzonych testów pokazuje, że sieć MLP zyskała na zwiększeniu liczby zmiennych wejściowych i w takiej konfiguracji udało się uzyskać sieci o bardziej złożonej strukturze, uczące się wolniej, jednak przynoszące niższe wartości średniego błędu MAPE.

Tab. 4. Miary błędu MAPE dla zakresu testowego i parametry najlepszych sieci MLP

Tabela 5. przedstawia rezultaty testów dla modeli opartych na sieciach SVM. W trakcie badań dokonywano modyfikacji wartości hiperparametrów C (w zakresie od 1 do 100) oraz ε (od 0,01 do 0,5), a także innych typów funkcji kernel (liniowej, sigmoidalnej). Finalnie prezentowane rezultaty wykorzystywały funkcję RBF z parametrem ε równym 0,1. Prezentowane błędy odbiegają wartościami od testowanej wcześniej sieci MLP, choć zachowana została tendencja do zmniejszenia błędu oraz zwiększenia struktury przy pełnym zbiorze danych wejściowych.

Tab. 5. Miary błędu MAPE dla zakresu testowego i parametry najlepszych sieci SVM

Tabela 6. reprezentuje wyniki badań lasów losowych. Modyfikacje tej techniki uczenia maszynowego ograniczały się do zmiany liczby losowanych zmiennych wejściowych dla pojedynczych drzew lasu losowego (w zakresie 2 – 8), a także do zwiększania liczby pojedynczych drzew. Modele prezentowane w tabeli były testowane po wygenerowaniu 100 drzew. Wartości błędu znalazły się pomiędzy dwoma poprzednimi technikami uczenia maszynowego, a zwiększenie liczby wejść przyniosło najmniejszą poprawę spośród testowanych technik.

Tab. 6. Miary błędu MAPE dla zakresu testowego i parametry najlepszych lasów losowych

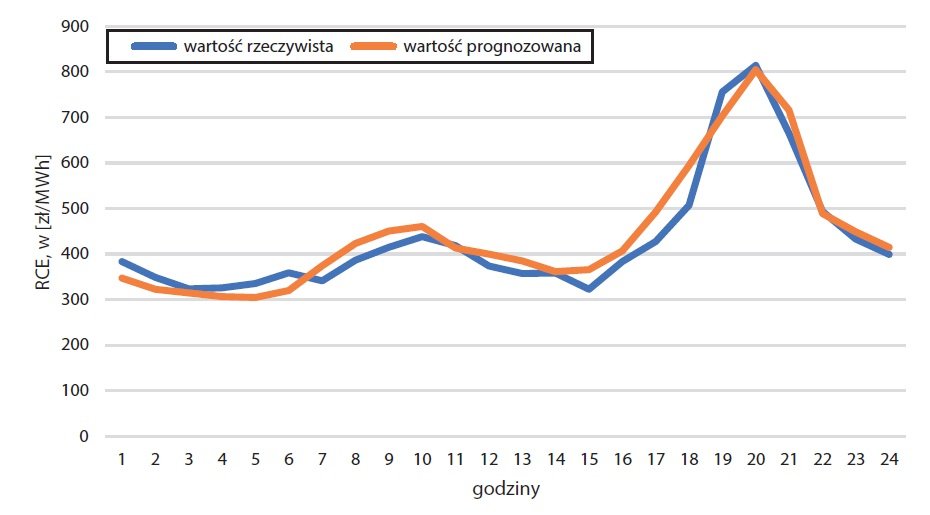

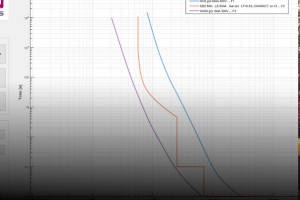

W celu ilustracji testów najlepszego modelu, a konkretnie modelu sieci MLP z pełnym zbiorem danych wejściowych utworzone zostały wykresy prezentujące zestawienie wartości zmierzonych oraz prognozowanych dla różnych typów dni spośród zestawu testowego.

Rysunek 6. przedstawia przykładowy dzień roboczy – piątek, 8 października 2021. Niebieska linia prezentuje wartości rzeczywiste, pomarańczowa zaś wartości wygenerowane przez model. Z rysunku wynika, że sieć poprawnie odwzorowała zachowanie krzywej przy porannym oraz wieczornym wzroście RCE. Widoczne różnice w predykcji występują jedynie w najbardziej dynamicznych momentach.

Rys. 6. Zestawienie prognozy i wartości rzeczywistych dla dnia roboczego na przykładzie 8.10.2021, rys. Mateusz Smoliński

Na rysunku 7. przedstawiono kolejny dzień ze zbioru testowego, tym razem sobotę. W tym wypadku jest większa rozbieżność pomiędzy predykcją i pomiarami w godzinach popołudniowych. Porównując kształt krzywej do profilu dobowego prezentowanego wcześniej na rysunku 5., widać, że prognoza odpowiada spodziewanemu kształtowi krzywej – może to oznaczać, że ceny danego dnia zwiększyły się za sprawą czynnika nieuwzględnionego w badaniu. Rysunek 8. prezentuje analogiczne porównanie dla niedzieli, które można ocenić jako trafione – zgadza się tutaj dynamika zmiany, a także uzyskano bardzo bliskie wartości w szczytowych momentach.

Rys. 7. Zestawienie prognozy i wartości rzeczywistych dla soboty na przykładzie 9.10.2021, rys. Mateusz Smoliński

Rys. 8. Zestawienie prognozy i wartości rzeczywistych dla niedzieli na przykładzie 10.10.2021, rys. Mateusz Smoliński

Podsumowanie i wnioski

Wykonana analiza statystyczna pozwoliła zidentyfikować najważniejsze zmienne wejściowe do modeli prognostycznych, a wykonane testy prognostyczne wykazały, że prognozowanie cen rynkowych energii elektrycznej jest możliwe z dość dużą dokładnością.

Analiza profili dobowych wykazała, że poszczególne dni są odmienne – w szczególności sobota i dni świąteczne mają znacząco inne profile dobowe niż dni robocze.

Wśród testowanych metod uczenia maszynowego najkorzystniejszą metodą była sieć neuronowa typu MLP. Warto również podkreślić, że wykorzystanie w procesie prognozowania kompletu zmiennych wejściowych (w tym wartości cofnięte zapotrzebowania mocy w KSE) poprawiało wyniki prognoz dla wszystkich metod uczenia maszynowego. W przypadku wykorzystania jedynie wartości cofniętych rynkowych cen energii jakość prognoz była nieco gorsza.

Wzrost cen energii w 2021 roku był olbrzymi. Na pewno zjawisko to będzie miało negatywny wpływ na jakość prognoz stosowanych modeli prognostycznych z uwagi na to, że jest to zjawisko nowe, nietypowe dla prognozowanego procesu, czyli rynkowych cen energii elektrycznej. Interesującym badawczym wyzwaniem prognostycznym byłaby próba wykonania prognoz średnioterminowych rynkowych cen energii (np. średnich wartości rocznych) z horyzontem kilku lat.

Literatura

- A. Conejo, J. Contreras, R. Esp´ınola i M. Plazas, „Forecasting electricity prices for a day-ahead pool-based electric energy market,” International Journal of Forecasting, tom 21, nr 3, pp. 435-462, 2005.

- T. Hong, 7 Kwiecień 2015. [Online]. Available: https://energycentral.com/c/um/crystal-ball-lessons-predictive-analytics. [Data uzyskania dostępu: 10 Styczeń 2022].

- O. Fosso, A. Gjelsvik, A. Haugstad, B. Mo i I. Wangensteen, „Generation scheduling in a deregulated system. The Norwegian case,” IEEE Transactions on Power Systems, tom 14, nr 1, pp. 75-81, 1999.

- C. Lamnatou, D. Chemisana i C. Cristofari, „Smart grids and smart technologies in relation to photovoltaics, storage systems, buildings and the environment,” Renewable Energy, 2021.

- A. Marszałek i T. Burczyński, „ Forecasting day-ahead spot electricity prices using deep neural networks with,” Journal of Smart Environments and Green Computing, pp. 21-31, 2021.

- B. Vega-Márquez, C. N.-C. I. A. Rubio-Escudero i Á. Arcos-Vargas, „Use of Deep Learning Architectures for Day-Ahead Electricity Price Forecasting over Different Time Periods in the Spanish Electricity Market,” Applied Sciences, tom 11, nr 6097, 11 2021.

- F. Guo-Feng, Y. Meng, D. Song-Qiao, Y. Yi-Hsuan i H. Wei-Chiang, „Forecasting short-term electricity load using hybrid support vector regression with grey catastrophe and random forest modeling,” Utilities Policy, pp. 0957-1787, 12 2021.

- J. Catalao, S. Mariano, V. Mendes i L. Ferreira, „Short-term electricity prices forecasting in a competitive market: A neural network approach,” Sierpień 2007. [Online]. Available: https://www.sciencedirect.com/science/article/abs/pii/S0378779606002422.

- L. Zhou, B. Wang, Z. Wang, F. Wang i M. Yang, „Seasonal classification and RBF adaptive weight based parallel combined method for day-ahead electricity price forecasting,” w 2018 IEEE Power & Energy Society Innovative Smart Grid Technologies Conference (ISGT), 2018.

- S. Aslam, N. Ayub, U. Farooq, M. Junaid Alvi, F. R. Albogamy, G. Rukh, S. I. Haider, A. T. Azar i R. Bukhsh, „Towards Electric Price and Load Forecasting Using CNN-Based Ensembler in Smart Grid,” Sustainability, tom 13, nr 22, 2021.

- J. Lago, G. Marcjasz, B. De Schutter i R. Weron, „Forecasting day-ahead electricity prices: A review of state-of-the-art algorithms, best practices and an open-access benchmark,” Applied Energy, tom 293, nr 116983, 2021.

- K. Fijorek, K. Mróz, K. Niedziela i D. Fijorek, „Prognozowanie cen energii elektrycznej na rynku dnia następnego metodami data mining,” Rynek Energii, tom 91, nr 6, Grudzień 2010.

- S. Osowski, Sieci neuronowe do przetwarzania informacji, OWPW, 2006.